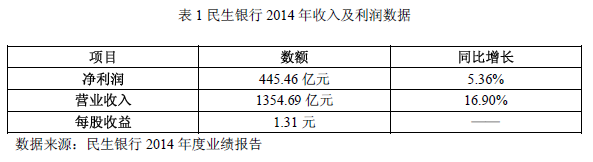

3月30日,民生银行发布2014年度业绩报告。根据民生银行披露的年报报告显示,该行的具体利润及收入数据如下表所示。

?

报告期内,民生银行实施了小微金融和零售银行的部门分拆,截至报告期末,管理个人客户金融资产10730.23亿元,其中,储蓄存款5316.28亿元。零售非零客户较年初新增588.78万户,基础客户增长取得新突破,关键是客户增长方式发生根本改变,移动运营、社区网点、信用卡交叉销售、电子渠道均成为重要的新客户来源渠道。

?

2014年,民生银行积极推进消费信贷。借助新常态居民部门加杠杆,作为财富客户的重要产品组合,加大消费信贷制度创新力度,报告期内,全行累计发放消费贷款459.49亿,余额达到930.02亿,比年初新增130.42亿,个人金融资产负债结构进一步优化。

?

报告期内,民生银行加大交叉销售力度。着力强化零售与信用卡、零售与对公的交叉销售,在加大制度激励的同时,整合业务流程,推进“一表双卡”,上线2+N新流程,实现远程激活,新增信用卡与零售交叉客户突破100万户,新增代发工资单位客户超过10000户。注重产品创新。一是小区生活圈项目,微社区营销平台、特惠商户平台、银联钱包、网上商城、消费回馈等系统成功上线并在部分分行试点;二是整合个人客户零售、信用卡、电子银行三大积分体系,完成积分迁移、积分转换,为全行搭建统一的积分商城营销平台。

?

截至报告期末,民生银行小微客户数达291.19万户,比上年末增长100.70万户,增幅达52.86%。小微有贷客户户均贷款水平为155万元,较上年末下降13.09%。小微贷款余额达4027.36亿元,比上年末下降19.86亿元。

?

报告期内,民生银行信用卡中心积极贯彻落实?“两小金融”战略,坚持“以客户为中心、以市场为导向、以创新为灵魂”的经营理念,不断调整客户结构,大力推广高收益的消贷卡产品,创新开展互联网渠道的信用卡申请及快速审批业务,强化全流程风险管控保持资产质量基本稳定。报告显示,民生银行信用卡业务继续保持快速、稳健增长。截止报告期末,民生信用卡累计发卡量突破两千万张的大关,信用卡累计发卡量如下图所示:

?

图一:民生信用卡累计发卡量

?

在产品方面,民生信用卡中心推出银联品牌民生车车信用卡,发行信用卡中心首张国际组织单标信用卡—美国运通品牌全币种白金信用卡,首创推出涵盖留学前、中、后服务的礼遇服务体系。在服务方面,全面升级原有增值服务平台,根据不同卡片级别,客户可获得不同数量的增值服务积点,并可通过登录民生信用卡手机银行或致电贵宾专线轻松兑换快捷预约服务。

?

在信贷额度上,截至2014年末,民生信用卡贷款余额依然有较大幅度的增长,但增速较上年已有所下滑(见图二)。

?

图二:民生信用卡贷款余额

?

在用卡推广方面,不断扩大特惠商户规模、提高商户质量,转变商户结构,全国特约商户5.2万户,为客户提供了涵盖衣、食、住、行的全方位增值服务。此外,还成功建设了外交部12308全球领事保护与服务应急呼叫中心利民惠民公益工程。报告期内,民生信用卡交易额有较大幅度的增长,同样,增速较上年也有大幅下滑(见图三)。

?

图三:民生信用卡交易额

?

截止报告期末,民生信用卡应收账款余额1476.78亿元,比上年末增长30.34%;非利息净收入111.25亿元,同比增长44.71%。报告中并未披露民生信用卡不良率,但该行个人贷款不良率保持在低位运行。报告期内,民生银行涵盖小微业务、信用卡业务、传统零售业务的零售评分模型与分池工具已开始在零售业务信贷准入、额度确定、贷后预警中应用,以上风险计量工具的优化与应用显著提升了民生银行的信用风险管理水平。

?

(备注:本文根据民生银行公开发布的2014年年报整理而来)