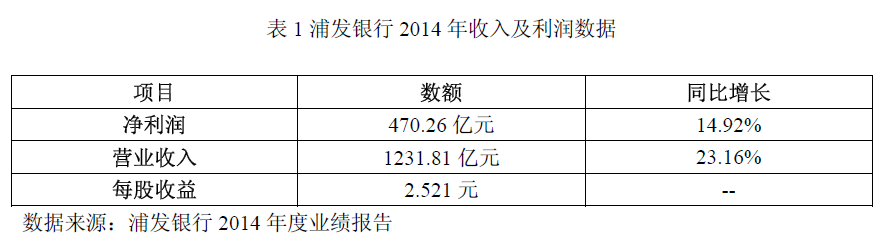

3月18日,浦发银行正式发布了2014年年报,根据浦发银行披露的2014年年报显示,该行的具体利润及收入数据如下表所示。

?

报告期内,浦发银行通过整合小微和信用卡业务,构建了大零售的发展格局,逐步形成了以客户为中心的全流程、全渠道、全产品线的业务板块。建立以交叉销售为核心的“价值客户”评价体系,客户中心战略得到有效贯彻。同时,浦发银行完善移动金融服务功能,发布移动金融3.0标准,移动金融领先地位得到有效巩固;社区银行建设快速推进,网点转型逐步加快,金融服务便利性持续提升。

?

2014年,浦发银行积极顺应国家保民生、扩内需的政策导向,围绕客户“住、行、学、游” 需求大力发展消费信贷。报告期末,公司消费信贷(含住房贷款、非住房消费类贷款、个人质押贷款)余额达到2665.50亿元,新增302.51亿元,资产质量保持较好水平。

?

报告期内,浦发信用卡业务加快产品创新与功能整合,提升服务品质,扩大品牌影响力,信用卡发卡量、消费额、透支额稳步增加,盈利能力显著提升。截止到2014年末,其新增和累计发卡详情如图一:

?

图一:浦发信用卡发卡详情

?

值得一提的是,近3年来,浦发银行年报中披露的信用卡发卡指标反复变化。2012年年报显示:截止到2012年年末,该行累计发卡879万张,其中有效账户数495万;2013年半年报显示:2013年上半年,浦发信用卡新增发卡139万张,累计发卡达到1018万张;2013年年报显示:2013年全年,浦发信用卡账户数为653万;而2014年的年报中,披露的信息为:新增发卡242万张,截至报告期末发卡930万张。

?

信贷额度上,截至2014年末,浦发银行信用卡贷款余额有较大幅度的增长(见图二),在整个信贷额度上的占比从8.35%提升至12.72%。

?

图二:浦发信用卡贷款余额

?

此外,浦发信用卡交易额在2014年实现翻番(见图三),该成绩与浦发信用卡推行的互联网营销和各类消费活动不无关系。

?

图三:浦发信用卡交易额

?

报告显示,浦发银行信用卡不良贷款率在经历了2013年小幅的上升之后,2014年实现了下降(见图四)。

?

?

?

在收入增长方面,浦发信用卡实现营业收入48.27亿元,?同比增长85%,?其中利息收入21.15亿元,信用卡中间收入(含年费收入等)27.12亿元。

?

此外,还值得关注的是,浦发信用卡中心在2014年顺利通过了ISO?27001信息安全管理体系(ISMS)的认证审核,成为国内首家以“零不符合项”整体通过该项认证的信用卡中心。

?

(备注:本文根据浦发银行公开发布的2014年年报整理而来)