3月31日,兴业银行发布2013年度业绩报告。根据兴业银行披露的年度报告显示,该行的具体利润及收入数据如下表所示。

?

表1 ?兴业银行2013年收入及利润数据

?

报告期内,兴业银行零售银行业务顺应宏观经济形势变化,贴近市场、满足客户需求,以“大零售”为核心,围绕“体制机制、渠道建设、产品研发、基础设施”四项重点工作,完善零售体制与创新机制建设,加强零售基础平台建设,完善零售渠道网络,提升兴业零售品牌影响力,零售各项业务保持较快发展,盈利能力持续增强。?

?

在零售负债业务领域,截至报告期末,兴业银行零售核心客户(不含纯白金信用卡客户)333.71万户,较期初增长45.13%;个人存款余额3560.07亿元,较期初增长17.81%。?

?

零售信贷业务方面,兴业银行推出“随兴游”个人旅游综合金融服务方案,提高零售业务综合收益水平。报告期内,累计发放个人旅游贷款11.92万笔,累计发放金额达到112.78亿元。截至报告期末,个人贷款余额3536.44亿元,较期初增长17.91%。实现零售贷款利息收入203.77?亿元,同比增长16.11%。

?

报告显示,兴业信用卡业务持续保持持续、稳步的发展。依托全行大零售体制优势,转变发展方式,推进经营转型,推进经营管理模式向精细化、集约化方向转变,实现经营效益和管理水平稳步提升,客户服务能力显著增强。全年兴业银行新发信用卡139.1万张,累计发卡量详情如下图。

?

图一:兴业信用卡累计发卡量

?

值得一提的是,在兴业银行累计发卡中,作为国内首张低碳主题认同卡的中国低碳信用卡,已累计发行达23.5万张。

?

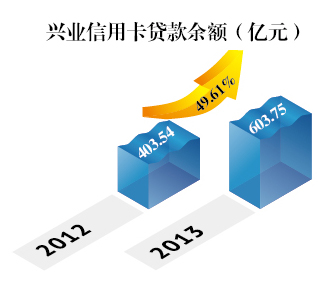

在信贷额度上,截至2013年末,兴业信用卡贷款余额有较大幅度的增长(见图二)。

?

图二:兴业信用卡贷款余额

?

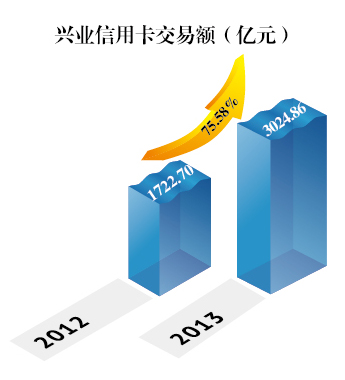

报告期内,兴业信用卡消费额也有较大幅度的增长(见图三)。

?

图三:兴业信用卡交易额

?

在不良贷款方面,截止报告期末,兴业信用卡逾期增加12.36亿元,连同其它逾期贷款一样,其主要原因是部分企业受宏观经济放缓影响较大或自身经营管理不善等问题,出现还款困难 或违约。报告期内,兴业银行进一步加强逾期贷款风险管理,对逾期欠息贷款持续监控并加大催收力度,虽然逾期贷款比率虽较期初有所上升,但仍保持在较低水平。

?

在收入方面,报告显示:兴业信用卡全年累计实现收入72.13亿元,同比增长79.98%。

?

(备注:本文根据兴业银行公开发布的2013年年报整理而来)