截至到5月初,各大上市银行2013年年报相继披露,各银行的信用卡业务发展状况也浮出水面,从公布的数据来看,国内信用卡在发卡量、贷款余额、消费金额、信用卡业务发展方向等信息上显示,上市银行信用卡业务持续向好。

数据显示,各家银行的信用卡贷款余额在零售贷款总额中的占比均有稳步提升,说明信用卡业务在银行零售业务中比重越来越大。在此,华道行业研究中心摘取了各大上市银行的年报和媒体公开报道中涉及信用卡的内容,对其简要概括分析如下:

?

发卡量:华夏光大建行发卡增速位列前三

?

央行在2014年2月18日发布的《2013年支付体系运行总体情况》显示,截至2013年末,信用卡累计发卡3.91亿张,较上年末增长18.03%,增速加快2.03个百分点。信用卡人均拥有0.29张,较上年末增长16.00%。北京、上海信用卡人均拥有量远高于全国平均水平,分别达到1.63张和1.30张。

?

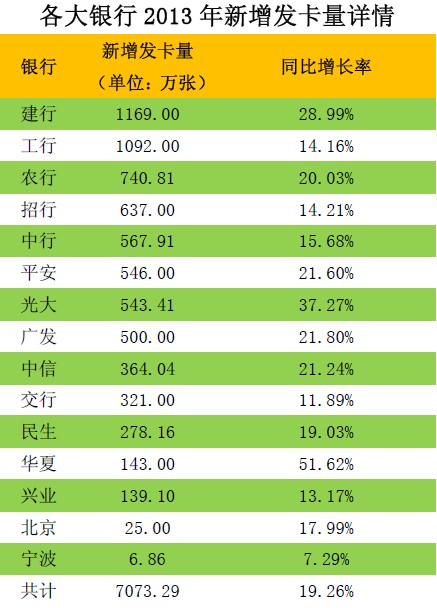

根据各大银行2013年年报中公布的数据来看,截至到2013年末,各大银行新增发卡7073.29万张,增速为19.26%,详情见表1。其中,建行新增发卡量位居第一,另外两家国有大行工行、农行紧随其后;在增速上,华夏、光大、建行位居前三甲。需要说明的是,根据公开媒体透露的数据,未上市的广发银行在2013年新增发卡500万张,增速为21.80%。

?

表1:各大银行2013年新增发卡量汇总(降序排列)

?

数据来源:各上市银行2013年年报、公开媒体

?

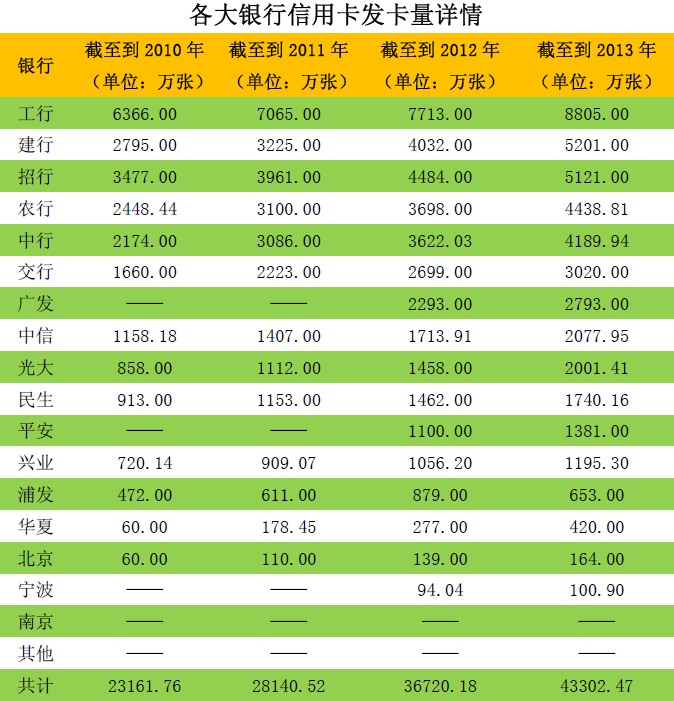

经过近几年各大银行在信用卡发卡上的你追我赶,最终各大银行的累计发卡量如表2所示。截至到2013年末,各大银行累计发行信用卡43302.47万张。其中,工行依然毫无悬念的位居第一,建行通过位居第一的新增发卡量一举超过招行坐上第二把交椅,光大也以37.27%的新增发卡速度超过民生银行。

?

至此,作为信用卡第一梯队的国有五大行加上招行的累计发卡量全部超过三千万张;第二梯队中的股份制银行光大、中信累计发卡量也已经突破两千万张大关,与广发一道紧随第一梯队。

?

表2:各大银行累积发卡量汇总(累积发卡量降序排列)

?

数据来源:各上市银行年报、公开媒体

“——”表示无相关数据,或因数据不明无法明确计算

?

需要说明的是,平安银行虽然在年报中披露了2013年的新增发卡量,但是累计发卡量一直是信用卡流通卡数量;招行除了在公布累计发卡的同时,也会同时公布其流通卡的发卡量;另外,值得一提的是,浦发银行在之前的年报中披露的指标都是信用卡累计发卡量,但是在2013年年报中却一反常态的披露的是信用卡有效账户数。浦发银行2013年半年报显示,截至到2013年6月底,该行新增发卡139万张,累计发卡达到1018万张。参考该行2012年有效账户率(信用卡账户数/累计发卡数*100%)56.31%来预测,该行2013年全年新增发卡大约为281万张,累计发卡量达到1160万张。三家银行的流通卡发卡详情见表3。

?

表3:各大银行流通卡总量(降序排列)

?

数据来源:各上市银行年报

?

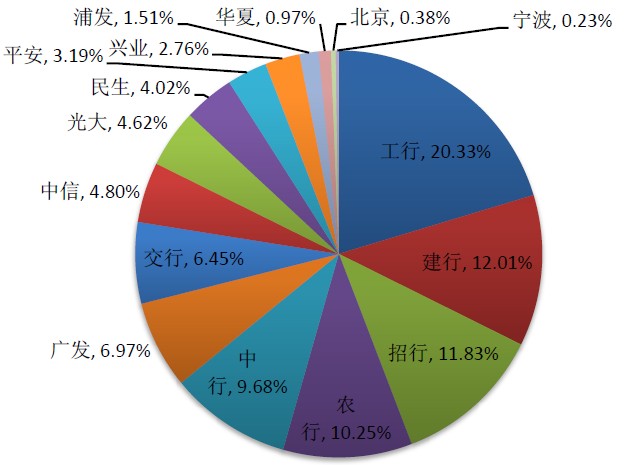

多家银行在年报中重点阐述了2013年新发行的特色信用卡,这当中有针对高端市场的各种白金卡、运通卡,还有针对各大细分市场推出的主题或联名信用卡,说明国内信用卡业务已经真正进入到“精耕细作”的精细化发展模式中。股份制银行的发力,尤其是在二三线城市跟国有大行的竞争,逐渐缩近了两个梯队的差距,国有五大行的信用卡市场占比已经下降到60%左右;未来,随着股份制银行和城商行在信用卡发卡环节上的发力,信用卡市场份额将可能进一步扩大。各大银行信用卡市场占比情况详见图1。

?

图1 上市银行信用卡截止2013年末市场占比(累计发卡量)

数据来源:各上市银行2013年年报、公开媒体

?

贷款余额:工行居首 中小行加速追赶

?

在信贷余额方面,多家银行信用卡信贷余额较上年增速有所下降,据不完全统计,有10家银行信贷余额增速出现下滑,招行、浦发、华夏、宁波等4家银行的信贷余额增速较上年有了增长。

?

其中,建行在信贷余额上持续发力,经过近两年的发展,从相差近一倍到信贷余额已逼近“老大哥“工行,只相差400亿左右。发卡量上被光大反超的民生银行,在信贷余额上却超过光大银行;另外,平安银行也在2013年信贷余额上超越中信银行。

?

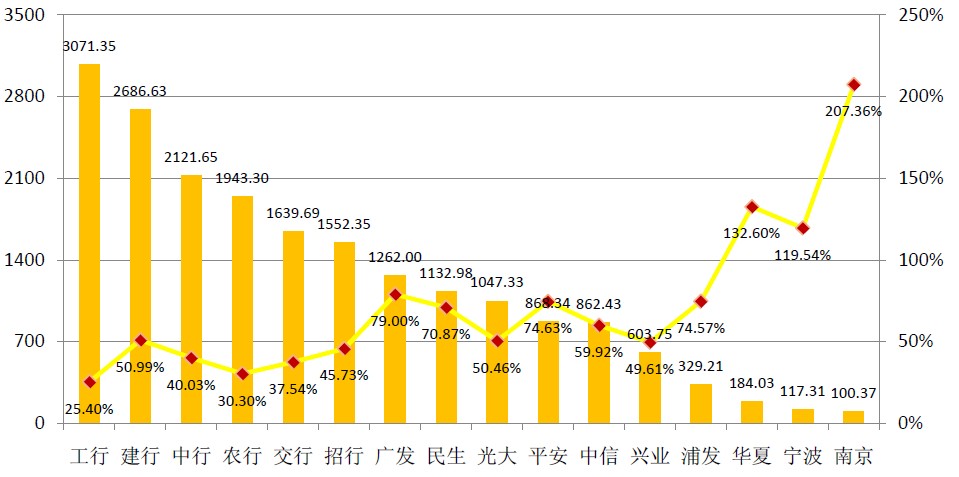

在信贷余额增速上,股份制银行和城商行增速普遍较国有五大行快;南京、华夏、宁波三家银行均超过100%,分别位列前三,虽然中小银行信贷余额排名靠后,但增速靠前,从另一个层面也说明了信用卡业务作为银行的中间业务,越来越得到股份制银行和城商行的青睐。各大银行信用卡信贷余额详情如表4。

?

表4:各大银行信用卡信贷余额详情(2013年信贷余额降序排列)

?

数据来源:各上市银行年报、公开媒体

“——”表示无相关数据,或因数据不明无法明确计算

?

图2 ?2013年各大银行信用卡信贷余额(贷款余额降序排列)

数据来源:各上市银行2013年报

?

消费额:平安、民生、光大增速排名前三

?

《2013年支付体系运行总体情况》显示,2013年信用卡期末应偿信贷总额增速放缓,授信使用率进一步上升。截至2013年末,信用卡授信总额为4.57万亿元,同比增长31.17%;信用卡期末应偿信贷总额为1.84万亿元,同比增长61.80%;信用卡卡均授信额度1.17万元,授信使用率达40.29%,较上年末增加7.63个百分点。

?

在信用卡消费环节上,各大银行在持卡人消费环节,重点打造了一批具有品牌效应的刷卡活动。例如招商“周三五折美食日”,中信“精彩365”,交行“最红星期五”,广发“周五广发日享半价或买一送一”等活动。这些活动不仅有效提升了银行信用卡品牌价值,也加大了消费者的刷卡消费意愿。同时,部分银行推出的特色联名卡和信用卡分期业务,也在一定程度上促进了信用卡消费额度的提升。截至到2013年年底,各大银行信用卡消费额均有不同程度的提升。其中,平安、民生、光大三家股份制银行在信用卡消费额度增速上排名前三。各大银行信用卡消费额详情见表5。

?

表5:各大银行信用卡消费额详情(2013年消费额降序排列)

?

数据来源:各上市银行年报、公开媒体

“——”表示无相关数据,或因数据不明无法明确计算

?

不良贷款率:兴业最高,增长也最快

?

《2013年支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额251.92亿元,较上年末增加105.34 亿元,增长71.86%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的1.37%,占比较上年末上升0.08个百分点。

?

综合各家银行年报数据来看,一共有9家银行在年报中公布了其不良贷款率。2013年,部分企业作为信用卡客户受宏观经济放缓影响较大或自身经营管理不善等问题,出现还款困难或违约;同时,各大银行积极拓展信用卡市场,力争在可控的范围内争取更大的盈利机会,在多重因素下,大部分银行信用卡不良率维持增长态势。

?

其中,兴业银行不良贷款率最高,为1.82%,该行的不良率增加值也最高,比上年同期提高了0.91个百分点,信用卡逾期增加12.36亿元;招行信用卡不良率不增反降,在宏观环境趋于恶化和大力拓展市场的背景下,实属不易。各家银行信用卡不良率详情如表6。

?

表6:各大银行信用卡不良贷款率详情(2013年不良率降序排列)

?

数据来源:各上市银行年报、公开媒体

?

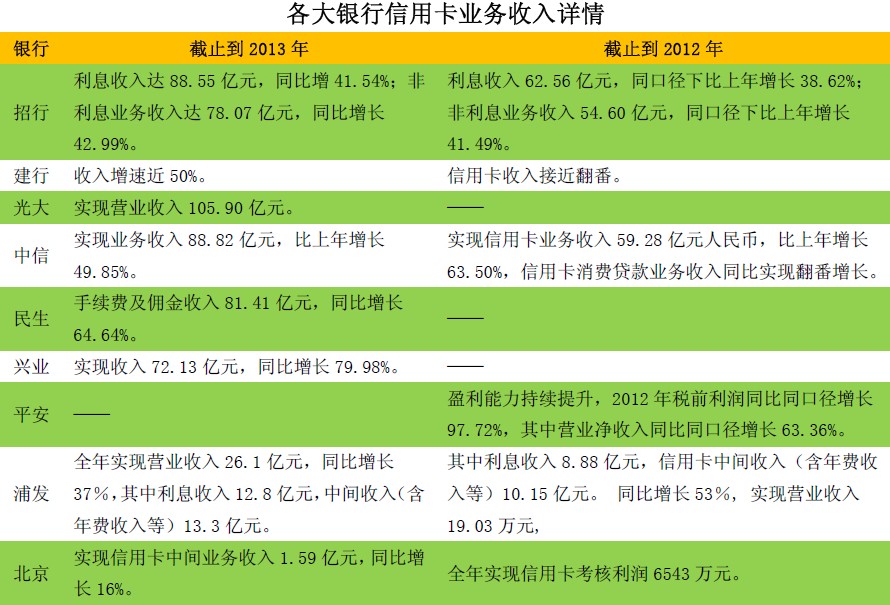

盈利:公布收入信息银行比去年新增3家

?

2013年,国内信用卡发卡量、信贷余额以及消费额等核心指标持续增长,不良贷款仍然在可控范围之内,所以各大银行信用卡业务收入和盈利情况依然较上年有了提升。通过对资料整理发现:相对于去年只有5家银行在年报中提及有关信用卡业务收入和盈利信息,本次年报中透露这一信息的企业达到8家。具体情况如表6所示:

?

表7:各大银行信用卡业务收入及盈利状况汇总

?

数据来源:各上市银行年报

“——”表示无相关信息或数据,或因数据不明无法明确计算

?

服务:微信客服平台成亮点

?

根据媒体的公开报道,截至2013年底,社交应用微信用户数突破6亿。作为一个链接人和服务的社交工具在人群中的不断渗透,微信平台得到了银行信用卡部门越来越多的重视。2013年3月,招行首家正式推出信用卡智能“微客服”平台,实现了智能机器人“小招”自助服务+坐席人工服务的全业务闭环服务模式。据统计,2013年末已有约56家商业银行、21家银行信用卡中心创建“微信银行”,多家银行甚至将微信客服平台的部分指标作为信用卡业务考核指标。

?

截至2013年末,招商银行信用卡微信好友总数达到588万户,绑定用户突破403万户、绑定率高达69%,可完成的服务项目94项,占服务项目总数的85%。中信信用卡官方微信粉丝关注量突破300万,粉丝绑定量突破200万。

?

根据公开的数据来看,其中招行、广发、中信的官方信用卡绑定率高达69%、68%、67%,稳居“微信银行”绑定率的第一梯队。未来,随着银行信用卡业务精细化经营的模式推进,在提升客户用卡体验方面,微信客服依旧会成为银行卡中心在客服上发力的渠道。